Carte di credito per New York, Stati Uniti

Quando si organizza una vacanza a New York o negli Stati Uniti d’America, la carta di credito è uno strumento molto utile, talvolta indispensabile, in grado di rendere molto più comode e veloci (e tracciabili) tutte le procedure di acquisto e pagamento, sia durante la fase di programmazione del viaggio, sia quando siete a New York durante la vacanza.

Ci sono spesso dubbi su quale carta di credito per gli Stati Uniti conviene usare, quale sia la migliore e quale scegliere, quali sono accettate a New York e quali no, anche come utilizzare la carta di credito per i vari pagamenti non è chiaro.

Mentre negli Stati Uniti è prassi comune pagare con carta anche piccole somme, non tutti i viaggiatori italiani hanno una carta di credito (né normale, né prepagata) e di conseguenza si trovano in difficoltà nelle varie fasi di organizzazione della vacanza. Spesso poi non è nemmeno ben chiaro che cos’è una carta di credito e che differenza c’è con una carta di debito, un bancomat, una prepagata o se si equivalgono.

Questo articolo ha quindi l’obiettivo di fare chiarezza e aiutarvi a scegliere la carta di credito migliore per gli Stati Uniti, con una serie di indicazioni su come usare al meglio la carta prima e durante il vostro viaggio a New York.

Vai alle Carte consigliate per USA / New YorkINDICE DEGLI ARGOMENTI

- Carte di credito per gli Stati Uniti

- Carte di credito accettate negli Stati Uniti

- Costi e commissioni carta di credito negli USA

- Quale carta di credito scegliere per gli Stati Uniti?

- Migliori carte di credito per gli Stati Uniti

- Quando e come usare la carta di credito negli USA?

- Come pagare a New York?

- Domande frequenti sulla carte di credito per New York (FAQ)

Carte di credito per gli Stati Uniti

Organizzando un viaggio in America in molti si chiedono quali carte di credito vanno bene per gli Stati Uniti, come funzionano, qual è il circuito migliore. La realtà è che praticamente tutte le carte di credito sono generalmente accettate a New York e negli USA, con alcune differenze in base alla tipologia e a dove le utilizzate.

Dobbiamo però avere prima di tutto ben chiaro che cosa si intende per carta di credito e che differenza c’è tra carta di credito classica, carta di debito e carta prepagata.

Una volta chiarita la distinzione, vi sarà molto più semplice capire se le carte che avete vanno già bene per un viaggio a New York e negli Stati Uniti oppure se è consigliabile richiederne una nuova, sia per i costi che per la tranquillità (e comodità) di poterla utilizzare ovunque in America.

Naturalmente, se avete già ben chiara la differenza tra i vari tipi di carte di pagamento, potete saltare questa parte.

Carta di credito (classica)

- numeri e nome in rilievo, riporta la scritta CREDIT

- accettata ovunque, anche come garanzia

- le spese vengono anticipate dalla banca (credito) e addebitate il mese successivo

- emessa solo dopo attenta valutazione creditizia del richiedente

La carta di credito vera e propria è uno strumento di pagamento che viene dato in appoggio a un conto corrente bancario, e si riconosce perché ha i numeri in rilievo e riporta sempre il nome dell’intestatario del conto, anch’esso in rilievo.

Spesso riporta proprio la scritta CREDIT per identificarla, ma non è un obbligo.

Come dice il nome stesso, questa carta vi apre un credito, nel senso che potete spendere anticipatamente dei soldi (entro un limite – plafond – definibile), anche se non sono disponibili in conto. La banca poi vi addebita quanto speso direttamente in conto il mese successivo (di solito il giorno 15). Questa è la classica modalità “a saldo”, alcune carte offrono anche la possibilità di pagare a rate.

La carta di credito tradizionale viene sempre accettata ovunque si accettino carte di pagamento, in America come altrove, salvo appunto che non siano esauriti i massimali del plafond.

Per pagare basta strisciare, o inserirla nel dispositivo, non serve PIN di conferma. In genere vi viene chiesto un documento di riconoscimento per verificare che corrisponda al nome stampato sulla carta e dovete firmare la ricevuta.

Consente agli esercenti di “bloccare” un importo per poi “sbloccarlo” in un momento successivo. Ecco perché viene richiesta come garanzia negli hotel o per il noleggio di un auto. Con le altre carte questo non è possibile, possono solo addebitarvi un importo e poi stornarlo, ma è un’operazione più complessa che richiede l’autorizzazione.

La carta di credito inoltre è una forma di garanzia sull’affidabilità del cliente. Infatti, ottenere una carta di credito non è immediato, pertanto prendetevi per tempo.

La banca quando pagate con carta in pratica vi anticipa dei soldi, che vengono poi scalati il mese successivo. Di conseguenza, prima di concedervi una carta di credito tradizionale viene fatta una valutazione della vostra posizione, il che richiede tempo (e la richiesta potrebbe anche non andare a buon fine).

E’ uno strumento quasi sempre soggetto ad un canone annuale (che va dai 25 fino anche a 100 euro a seconda della banca e del tipo di contratto).

Carta di debito

- riporta la scritta DEBIT, numeri e nome spesso non in rilievo

- accettata quasi ovunque

- le spese vengono addebitate subito sui fondi disponibili

- facile da ottenere, anche gratis

Le carte di debito sono le carte di pagamento più comuni, spesso offerte gratuitamente dalla banca con l’apertura di un conto corrente. E’ quello che comunemente chiamiamo “bancomat” o che erroneamente alcuni pensano essere una carta di credito.

A differenza di una carta di credito, con la carta di debito i fondi devono essere già disponibili nel conto per poter pagare perché gli importi vengono addebitati immediatamente.

Quasi sempre le carte di debito si riconoscono perché NON hanno i numeri in rilievo ma semplicemente stampati, a volte non è riportato il nome dell’utilizzatore, e per utilizzarle per pagamenti POS (quindi da un esercente, non online) dovete inserire il PIN segreto.

Alcune volte compare la scritta DEBIT per rendere chiaro che si tratta di una carta di debito e non di credito.

Sono carte molto economiche da ottenere, spesso gratis e non vengono fatti particolari controlli sul richiedente. Revolut, Hype, N26 sono alcuni dei conti che potete facilmente e velocemente aprire tramite app da smartphone e ottenere la vostra carta di debito, gratis o con un piccolo contributo per l’invio tramite posta. Spesso si tratta di conti con carta pensati proprio per chi va spesso all’estero, quindi con commissioni basse su prelievi e pagamenti all’estero, coperture assicurative sui viaggi, cashback su soggiorni e altri opzioni interessanti. Sicuramente questo tipo di carte sono tra le soluzioni che preferisco e vi consiglio.

L’unico svantaggio è che in alcune situazioni può non essere accettata da qualche esercente.

Ormai sono sempre meno le segnalazioni di carte rifiutate, ma questo ci obbliga a viaggiare con un piano B, cioè prelevare dei dollari in contanti da avere con sé nel caso in cui un pagamento con carta vi venga rifiutato.

Ripeto, sono casi sempre più rari. Potrebbero rifiutare la carta di debito quando viene chiesta come “garanzia” ad esempio per il noleggio di un auto o a copertura della camera in hotel. In questi casi potrebbe essere necessaria la carta di credito.

Per quanto riguarda invece i pagamenti online per la fase “programmazione del viaggio”, se la carta di debito è abilitata ai pagamenti elettronici potete usare serenamente questa.

Carta bancomat

Quella che chiamate bancomat è quasi sicuramente una carta di debito.

Spesso in Italia la carta di pagamento collegata al proprio conto personale viene chiamata anche Bancomat. In realtà è un uso improprio del termine, Bancomat è un circuito di pagamento, non identifica una tipologia di carta. Gli altri circuiti su cui può operare la vostra carta sono Maestro (gestito da Mastercard) e V-Pay (gestito da Visa).

Se la vostra carta opera esclusivamente su circuito Bancomat, Maestro o V-Pay, è altamente probabile che non sia accettata negli Stati Uniti. Dovete dotarvi di una carta differente che operi su circuiti Mastercard, Visa, American Express o Diners

Carta prepagata

- riporta la scritta PREPAID

- accettata quasi ovunque

- si ricarica dell’importo desiderato, non è collegata a un conto

- facile da ottenere

Molto diffuse in Italia, sono quelle carte che dovete prima ricaricare con un importo che volete, e poi potete usare per gli acquisti online e non. Come funzionamento sono sostanzialmente equiparate alle carte di debito.

Tra queste rientra la famosissima Postepay / Postepay Evolution, la SuperFlash di Intesa San Paolo, Tinaba, Skrill e tutte le altre similari.

Fanno parte dei circuiti Visa o Mastercard a seconda del tipo di carta, per cui con un’ampia compatibilità negli Stati Uniti. (anche se non totale come già visto per le carte di debito).

Si riconosce sempre per i numeri non in rilevo e l’eventuale indicazione PREPAID che la differenzia dalle carte di debito.

Il primo vantaggio di queste è che possono essere ottenute in modo indipendente da un conto corrente. Anzi, a volte si tratta di carte conto o carte prepagante con IBAN, che possono praticamente equipararsi alle funzionalità di un conto corrente base.

Quindi potete scegliere carte di istituti bancari anche dove non avete rapporti di altro tipo.

L’altro vantaggio connesso a questo punto è che la ricaricate di un importo che volete, che in genere sarà limitato, e quindi si limitano anche i rischi in caso di smarrimento o frode.

Con le app che ogni istituto di credito offre ai propri clienti, potete facilmente ricaricarla in tempi rapidissimi spostando i soldi dal vostro conto corrente al bisogno (istantaneo se avete carta e conto sulla stessa banca), e solo se serve, anche durante la vacanza!

Se non avete il conto corrente con l’istituto che vi emette la prepagata, basterà fare un bonifico (in genere hanno un IBAN associato) per inviargli fondi, con i tempi di un normale bonifico.

Carte di credito accettate negli Stati Uniti

Avendo chiaro cosa si intende per carta di credito e che differenza c’è con le altre carte di pagamento simili, a New York e in America le carte di credito vere e proprie sono sempre accettate. Nella maggior parte dei casi anche le carte prepagate vanno bene.

Come circuiti vanno bene MasterCard, Visa, American Express, Diners (tutti praticamente).

Anzi, visto che alcuni lo chiedono, non ci sono differenze particolari tra questi circuiti e non ce n’è uno di migliore tra Visa, Mastercard o gli altri per gli Stati Uniti. La differenza sta invece, come abbiamo visto, nella tipologia di carta e nelle commissioni / condizioni applicate dalla banca.

Con le carte di debito (bancomat) siete invece un po’ più a rischio che non funzionino negli Stati Uniti. Se si appoggiano solo al circuito VPay quasi sicuramente non saranno accettate. Se sono invece su circuito Maestro oppure Visa Electron funzioneranno nella maggior parte dei casi, ma in alcuni negozi e altri esercizi potrebbero venire rifiutate.

Esistono carte di debito anche su circuito Mastercard e Visa. In questo caso è molto più facile che siano accettate quasi ovunque.

Discorso leggermente diverso per i prelievi. In questo caso siete più tranquilli, funzionano un po’ tutte le carte e anzi, meglio non usare la carta di credito per prelevare perché in genere farlo ha delle commissioni elevate. Va benissimo qualsiasi carta di debito / prepagata.

Costi e commissioni carta di credito negli USA

Sia che si tratti di carta di debito, credito o prepagata, verificate costi e commissioni prima di partire!

Vedo che spesso c’è il preconcetto che usare la carta di credito sia costoso e risulti molto più conveniente cambiare soldi contanti in dollari. Il più delle volte invece non è così, prelevare dollari contanti agli ATM è spesso più conveniente del cambiare valuta prima di partire o arrivati negli USA.

Vi riporto di seguito quello che dovete verificare, contattando la vostra banca o spulciando il PDF con le condizioni contrattuali della vostra carta. Verificate inoltre che la carta sia abilitata per pagamenti e prelievi negli Stati Uniti. Per alcune carte, come Arancio Pay di ING Direct, Superflash di Intesa e altre, è necessario richiedere l’abilitazione dell’Opzione Mondo per prelevare nei Paesi Extra Euro, disabilitata di default.

- Cambio valuta – I circuiti Mastercard e Visa convertono ai tassi di cambio ufficiali aumentati di una commissione di conversione valuta molto bassa, che varia da 0,15% all’1% dell’importo. Considerate comunque che nel complesso il cambio sarà migliore rispetto ai vari sportelli di cambio valuta che trovate sparsi per la città!

- Commissione sui pagamenti extra Euro – Verificate se e quale costo viene addebitato ai pagamenti in valuta diversa dall’Euro. Potrebbe trattarsi di una commissione fissa o di una percentuale sull’importo pagato.

- Commissione sui prelievi ATM extra Euro – Se prelevate da un ATM negli Stati Uniti o in una zona fuori dell’Unione Europea, qual è il costo? Verificate quali commissioni vengono applicate, anche in questo caso può essere una cifra fissa oppure una percentuale sull’importo prelevato.

Quale carta di credito scegliere per gli Stati Uniti?

La prima cosa da fare per scegliere la carta di credito migliore per andare negli Stati Uniti è passare in rassegna le carte di cui già disponete. In particolare, verificate tutti seguenti aspetti:

L’ideale sarebbe disporre di una carta di debito o prepagata con ottime o zero commissioni su prelievi e pagamenti in valuta, più una carta di credito (classica) da utilizzare in tutti i casi in cui l’altra carta non venga accettata.

Possibilmente, differenziate i circuiti di pagamento. Avere una carta Visa e un’altra Mastercard o American Express vi mette più al riparo da eventuali situazioni in cui una non venga accettata.

Recuperate le condizioni del vostro conto (in genere sono riportate nell’app della banca o nei PDF di sintesi) e spulciate fino a individuare quanto vi costano i pagamenti in dollari, quanto vi addebitano a prelievo in zona extra Euro e quali limiti ci sono.

Controllate inoltre quale sia il plafond di utilizzo, calibrandolo per avere copertura abbondante per tutta la vacanza.

Prima di partire, verificate con la vostra banca che la carta sia valida per essere utilizzata negli Stati Uniti. Molte volte per ragioni di sicurezza pagamenti e prelievi al di fuori della zona Euro sono bloccati. Abilitare la carta per gli Stati Uniti si può fare velocemente tramite l’app oppure chiamando la vostra banca.

Se siete in dubbio sul fatto che la vostra carta sia accettata o meno, oppure se le condizioni non vi soddisfano granché, ci sono molte carte di debito o prepagate che si ottengono rapidamente, anche gratis, da affiancare alla vostra carta / bancomat.

Sicuramente un’opzione da considerare per ridurre i costi di commissione e gestire i pagamenti in tutta serenità durante la vacanza.

Più avanti in questa pagina vi consiglio quelle che secondo me sono le migliori.

Se non avete ancora alcuna carta, vi consiglio caldamente di fare almeno una prepagata. Sono troppe le difficoltà a cui andate incontro se non avete la carta negli Stati Uniti, e, considerati i costi irrisori per averne una, sicuramente vale la pena. Che poi vi torna buona anche nella quotidianità, per acquisti online ecc.

Quale carta di credito scegliere per Stati Uniti e New York?

Migliori carte di credito per gli Stati Uniti

Di seguito vi illustro quelle che secondo me sono le soluzioni migliori come carte di credito, debito o prepagate per andare negli Stati Uniti e a New York.

Ho preso in considerazioni i punti fondamentali per una vacanza negli USA, quindi i costi per prelevare, per pagamenti in valuta e il tasso di cambio applicato. Ma se state scegliendo di richiedere una nuova carta per il vostro viaggio vorrete considerare anche altri aspetti, legati alle vostre spese quotidiane o alla possibilità di fare operazioni che con la vostra banca sono poco agevoli o particolarmente costose. Troverete naturalmente tutto il dettaglio dei costi e delle condizioni sui siti e app ufficiali di ogni carta / banca.

Il mio consiglio, se non avete nulla o le carte di pagamento che avete non vi soddisfano, è quello di richiedere 2 carte:

- Carta di debito Revolut – semplice da usare, commissioni basse o pari a zero, perfetta per i pagamenti in valuta estera e i prelievi di contanti.

- Carta di credito YOU – la usate ovunque come garanzia e in tutti casi in cui la carta Revolut non è accettata. Zero costi e commissioni sui pagamenti, da usare anche per prenotare volo e hotel, dato che ha l’assicurazione di viaggio inclusa. Da evitare per i prelievi ATM, dove applica una commissione.

So che c’è molta diffidenza nell’aprire nuovi conti o carte, soprattutto se l’istituto finanziario non appartiene ai colossi storici come Banca Intesa, UniCredit e simili. La realtà è che Revolut è un istituto solido e affidabile, che opera da svariati anni, prima come banca estera e oggi con IBAN italiano.

Stesso discorso per Advanzia Bank, che probabilmente grazie alla mancanza di filiali fisiche e offrendo solo un’operatività di base può proporvi una carta a commissioni zero. Le condizioni sono esposte chiaramente e non ci sono costi “nascosti”.

Anche le altre carte che vi elenco di seguito sono ottime soluzioni, dovete verificare e confrontare i costi, valutando quella che più fa al caso vostro.

Wise Europe (ex TransferWise) ad esempio si è specializzata proprio nei pagamenti in valuta estera.

Considerate anche la possibilità di sottoscrivere dei piani a pagamento: con un canone mensile di pochi euro avete delle condizioni molto più vantaggiose. Con HYPE Premium ad esempio avete l’assicurazione di viaggio, oltre a prelievi e pagamenti gratuiti in valuta, senza limiti. Chi viaggia spesso si ripaga il canone in poco tempo.

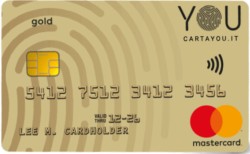

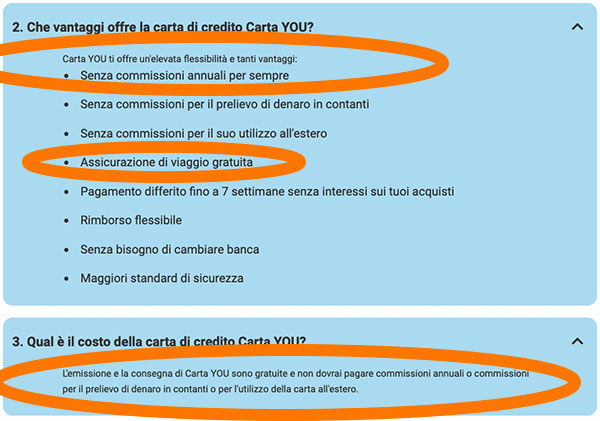

Carta You

Carta YOU di Banca Advanzia credo sia l’unica altra carta gratuita, senza canone annuale, oltre alla Carta PAYBACK di American Express. E potete richiederla anche senza avere un conto corrente nella stessa banca.

Anche se poco conosciuta, è la carta di credito che vi consiglio assolutamente di fare per gli Stati Uniti e per qualsiasi altra esigenza (es. noleggio auto semplice e conveniente per altri viaggi)

Carta YOU funziona su circuito Mastercard, non prevede canone annuale, non ci sono commissioni sugli acquisti effettuati all’estero. È una carta di credito pensata proprio per chi viaggia, infatti comprende un’assicurazione di viaggio gratuita e completa in partnership con Lloyd.

Ecco un riassunto ufficiale delle condizioni, consultabile sulle FAQ del sito ufficiale, al seguente indirizzo: https://www.cartayou.it/faq/domande-sulla-carta

Le uniche commissioni applicate (peraltro piuttosto alte) riguardano i prelievi di contanti dagli sportelli ATM. Viene addebitato un 4% dell’importo prelevato, con una commissione minima di € 3,00 per operazione.

Vi consiglio dunque di usarla in abbinamento ad un’altra carta con condizioni più favorevoli per i prelievi di denaro (es. Revolut – oppure la vostra carta bancaria).

Come per qualsiasi altra carta di credito, dopo aver fatto domanda per la carta YOU verrà esaminata la situazione del richiedente (non deve essere segnalato al registro dei cattivi pagatori o simili). Questo dilunga un po’ i tempi, ma se non ci sono problemi particolari la richiesta andrà a buon fine e riceverete presto la vostra carta YOU, gratuitamente via posta.

Il plafond iniziale è di poche centinaia di euro, ma viene in automatico alzato man mano nel tempo (anche se non la usate).

Richiedi Carta YOU⚠️ Nota importante: dato che è attivo un codice “invita un amico”, i link inseriti in questa pagina vi portano al sito ufficiale con già applicata la promo. Se richiedete la card tra il 15 giugno e il 31 luglio 2026 e la utilizzate almeno una volta entro fine agosto, riceveremo 10€ di bonus, sia io che voi.

Ma chi ha già visitato questa pagina in passato sa che consiglio da molto tempo Carta YOU, anche quando non c’era questa promo!

| Tipo Carta | Carta di Credito |

| Emittente | Banca Advanzia |

| Circuito | Mastercard |

| Canone annuale | € 0 |

| Costo invio carta | € 0 |

| Commissione prelievi in dollari | 4% (minimo 3€) |

| Commissione pagamenti in dollari | € 0 |

| TAEG | 0% in caso di saldo integrale dell’importo totale del rendiconto alla data di scadenza Oltre la scadenza 1,82% nominale mensile, 24,15% annuo (https://www.cartayou.it/condizioni) |

| Tasso di cambio | Mastercard |

| Plus | assicurazione viaggio |

| Sito Ufficiale | https://www.cartayou.it/ |

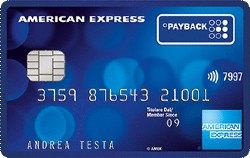

Carta PAYBACK American Express

American Express è universalmente nota per essere la “regina” delle carte di credito. Senza andare sulle versioni più costose, che consentono di accedere a servizi esclusivi, esiste una soluzione pensata per tutti, gratis.

La Carta PAYBACK American Express è molto interessante perché combina i vantaggi del programma PAYBACK alla comodità di avere a disposizione una carta di credito vera, gratuita.

È una bella opportunità. Potete mettervi in tasca una carta di credito, perfetta sia per gli Stati Uniti che per qualsiasi altra occasione in cui è richiesta (es. i noleggio auto), senza dover pagare nessun costoso canone fisso annuale.

Oltretutto entrate nel circuito American Express, con accesso ai suoi rinomati servizi (es. prevendita biglietti per concerti, protezione acquisti, offerte viaggi).

Per ottenere la carta dovete innanzitutto essere iscritti a PAYBACK, o iscrivervi, anche qui gratuitamente. Si tratta semplicemente di un programma di accumulo punti in alcuni negozi partner (come Carrefour, Mondadori, GrandVision, ecc.). Una volta ottenuta la carta AmEx, non importa dove spendete i soldi: qualsiasi acquisto vi fa accumulare 1 °Punto PAYBACK ogni 2 € spesi, con alcuni posti dove raddoppiate e guadagnate 2 punti ogni 2 €.

Con i punti accumulati guadagnate sconti, oppure scegliere tra gift card e un sacco di altri premi.

Non che sia un aspetto fondamentale per la scelta della carta, ma un plus aggiuntivo che non guasta.

Per fare richiesta della Carta di credito PAYBACK American Express dovete poi necessariamente soddisfare alcuni requisiti:

- essere maggiorenni e residenti in Italia

- essere in possesso di un conto corrente con IBAN

- avere un reddito annuale lordo di almeno 11.000 €

La richiesta si fa online, la procedura è molto semplice e rapida. Vi consiglio di scegliere per l’addebito a saldo (così non vi vengono applicati tassi di interesse).

Dovete poi attendere che l’American Express faccia tutti i vari controlli e se non ci sono problemi particolari riceverete la vostra carta.

Considerate che questi sono i tempi tecnici per qualsiasi richiesta di carta di credito: devono controllare che siate effettivamente meritevoli di questi soldi che vi vengono anticipati, per l’appunto, a credito.

Richiedi Carta PAYBACK American Express

| Tipo Carta | Carta di Credito |

| Emittente | American Express |

| Circuito | American Express |

| Canone annuale | € 0 |

| Costo invio carta | € 0 |

| Commissione prelievi in dollari | 3,9% (minimo € 1,25) |

| Commissione pagamenti in dollari | 2,5% |

| TAN/TAEG | 0% con pagamento a saldo 12% / 14,31% con pagamento a rate |

| Tasso di cambio | American Express |

| Plus | Accumulo punti PAYBACK, Assicurazione compresa |

| Sito Ufficiale | https://www.payback.it/american-express |

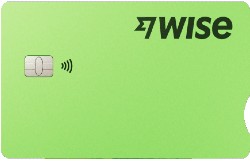

Carta Wise

Consente di avere un conto multivaluta, vale a dire che potete convertire dei soldi in dollari e tenerli a disposizione per quando vi servono in vacanza. Il tasso di cambio calcolato è quello reale, al momento della transazione, senza nessuna commissione.

La carta andrà quindi a “pescare” da vostro conto in dollari, finché disponibile. Se non ci sono fondi in dollari, addebita sul conto in Euro, in questo caso applicando delle commissioni, ma che sono veramente basse.

Variano tra lo 0,41% e il 2% in base alla valuta. Nel caso di cambio EUR / USD la commissione è di 0,5%.

Da tenere presente che il tasso di cambio è quello reale, non ci sono le commissioni previste dal tasso di cambio Mastercard / VISA.

Aprire il conto è semplice e rapido. Otterrete subito un vero e proprio conto multivaluta, vale a dire che all’apertura vi sarà dato non solo l’IBAN italiano, ma un numero di conto in altri 10 valute, come se aveste un conto in Regno Unito, negli USA, in Australia, ecc. Niente di strano o preoccupante, anzi.

Semplicemente utilizzerete il conto che vi serve, se richiedete carta Wise solo per il vostro viaggio negli Stati Uniti userete solo le funzioni che vi interessano. In ogni caso non ci sono costi di tenuta dei conti, canoni mensili o altro.

La carta di debito Wise è subito disponibile in versione digitale, potete usarla per pagamenti online o tramite smartphone / smartwatch.

Se volete ricevere la tessera fisica a casa, dovete pagare 7€ una tantum per l’invio.

| Tipo Carta | Carta di debito |

| Emittente | Wise Europe |

| Circuito | MasterCard |

| Canone annuale | € 0 |

| Costo invio carta | € 7 |

| Commissione prelievi in dollari | gratis fino a 2 prelievi al mese da € 200 ciascuno poi 0,50 € + 1,75% a prelievo |

| Commissione pagamenti in dollari | € 0 se i fondi sono già convertiti in valuta altrimenti 0,5% |

| Tasso di cambio | reale |

| Plus | conto multivaluta, carte virtuali illimitate |

| Sito ufficiale | https://www.wise.com/ |

Revolut

Si apre in pochi minuti e avete subito una carta di credito virtuale da usare per acquisti online o pagamenti in negozi tramite NFC (smartphone o smartwatch). Potete richiedere anche l’invio della carta fisica via posta, con costo di emissione molto contenuto.

Revolut ha come punto di forza il cambio tra valute – gratuito fino a 1.000 € a mese nel piano gratuito, superato questo limite con commissione del 1%. Un’ottima soluzione quindi per i viaggi all’estero. Se sottoscrivete un piano premium o metal, i pagamenti in valuta sono sempre gratis, senza commissioni e ci sono un sacco di servizi e coperture assicurative pensate proprio per chi viaggia spesso.

Aspetto importante, come Wise anche Revolut converte al tasso di cambio reale. A differenza della maggior parte degli istituti bancari quindi non c’è il costo “nascosto” legato al tasso di cambio Mastercard o VISA (seppur minimo).

Funzionalità avanzate (sempre gratuite) come la compravendita di cryptovalute, la rende un interessante strumento da tenere anche per la quotidianità. Altra cosa interessante, potete creare infinite carte virtuali “usa e getta” da utilizzare per i vostri acquisti online, per una vostra maggiore serenità.

Anche Revolut è disponibile in più soluzioni:

- Revolut Standard -> è il piano base, ottima soluzione completamente gratuita.

La carta fisica si può richiedere pagando solo un contributo di spedizione (6 euro circa).

Come detto zero commissioni sul cambio valuta EUR-USD fino a 1.000 € / mese - Revolut Plus -> costa circa 4€ al mese

Oltre a quanto previsto dal piano Standard, si ottiene la carta fisica gratuita, e un lieve incremento del limite dei soldi prelevabili senza commissione. - Revolut Premium -> canone di circa 10€ al mese.

Oltre a quanto previsto dal piano Plus, i pagamenti o cambi in valuta sono sempre senza commissioni (al mese), e introduce tutto un pacchetto di coperture assicurative per i viaggi internazionali (ritardo o annullamento volo, bagaglio, assicurazione medica) - Revolut Metal -> il pacchetto più grande, a circa 16€ al mese.

Comprende quanto detto per Premium, con innalzamento dei limiti per i prelievi gratuiti, cashback e altre coperture e servizi aggiuntivi. - Revolut Ultra -> un pacchetto extra, a 45€ al mese, per avere una serie di servizi extra esclusivi, come assicurazione viaggi, accesso illimitato alle lounge aeroportuali,

| Tipo Carta | Carta di debito |

| Emittente | Banca Revolut |

| Circuito | VISA / Mastercard |

| Canone annuale | € 0 |

| Costo invio carta | € 5,99 |

| Commissione prelievi in dollari | gratis fino a € 200/mese o 5 , poi 2% a prelievo |

| Commissione pagamenti in dollari | gratis fino a € 1000/mese, poi 1% |

| Tasso di cambio | reale |

| Plus | carte virtuali, criptovalute, cashback e assicurazioni di viaggio su piani premium / metal |

| Sito ufficiale | https://www.revolut.com/it-IT/ |

Hype

Hype costa un po’ di più, ma è da valutare soprattutto per i piani che prevedono un piccolo canone mensile.

Si tratta di un carta di pagamento associata ad un conto, che già nel piano base gratuito offre la possibilità di prelevare e pagare in valuta estera con buone commissioni. La formula più interessante a mio avviso è la versione Next, ma dato che prevede un canone è da pensare non solo per il vostro viaggio a New York o negli Stati Uniti, ma come conto / carta da utilizzare per i vostri acquisti online, bonifici e altre spese o viaggi all’estero.

Hype è disponibile nei seguenti 3 formati.

- HYPE -> totalmente gratuito (no canone mensile), viene fornita immediatamente una carta virtuale da usare con il vostro smartphone su tutti i pos NFC, oramai è accettata pressoché ovunque ci sia un pos per le carte standard. L’eventuale carta fisica va richiesta e costa €9,90.

La carta può essere associata a Google Pay, Samsung Pay, Apple Pay ecc.

A New York i primi 250€ di prelievo sono gratuiti, poi 2€ a operazione. Commissione del 3% sugli importi spesi o prelevati. - HYPE Next -> la versione più equilibrata a mio avviso. Commissioni di prelievo USA dimezzate, e operazioni gratuite.

Costa attualmente €2,90 al mese, prevede – oltre a quanto c’è in Hype Start – l’invio gratuito della carta fisica Mastercard, e rimuove i limiti di ricarica e prelievo della versione Start.

A New York i prelievi sono gratuiti. Commissione sui pagamenti / prelievi dimezzata, all’1,5%.

Da acquistare per andare a New York ma valido strumento anche dopo da tenere per acquisti online o per le vostre operazioni quotidiane. - HYPE Premium -> la versione di punta, perfetta se si prevede di pagare tutto con carta, in quanto sia i costi di prelievo/pagamento, sia la maggiorazione sul cambio, sono gratuite.

A New York tutti i prelievi gratuiti e nessuna maggiorazione sul cambio.

Interessante la presenza di una assicurazione di viaggio (volo cancellato / ritardo / smarrimento bagagli), eventualmente da confrontare con le polizze per New York che propongo in questo sito.

Costa €9,90 al mese, pertanto inizia ad essere un canone di un certo peso, pertanto ha senso se state cercando un prodotto da usare si a New York, ma da sfruttare in pieno anche dopo, nella quotidianità e magari per altri viaggi futuri all’estero, dove ha il suo massimo punto di forza e risparmio.

Per riceverli basta solo utilizzare la carta per almeno 50€ entro 30 giorni dall’apertura.

Messaggio pubblicitario con finalità promozionale. HYPE è un brand di di Banca Sella. Per dettagli e condizioni vai su www.hype.it e consulta la pagina Promozioni e i fogli informativi alla pagina Trasparenza.

Ordina la tua carta Hype

| Tipo Carta | Carta di debito |

| Emittente | HYPE (un brand di Banca Sella) |

| Circuito | Visa / Mastercard |

| Canone annuale | € 0 |

| Costo invio carta | € 9,90 |

| Commissione prelievi in dollari | 250€ gratis al mese, poi 2,00€ a prelievo + 3% |

| Commissione pagamenti in dollari | 3% sull’importo |

| Tasso di cambio | Visa / Mastercard |

| Plus | buono fino a €25 all’apertura del conto |

| Sito ufficiale | https://www.hype.it/ |

N26

La carta di debito per il conto nella versione base è virtuale. Vale a dire che potete utilizzarla solo per pagamenti online o tramite app su smartphone (es. Apple Pay o Google Pay). Per richiedere la carta di debito “fisica” dovrete pagare una tantum 10€ di emissione.

La versione N26 You è la soluzione perfetta per chi viaggia spesso. Con un canone mensile di 9,90€ avete inclusa l’assicurazione viaggi su spese mediche, bagaglio, ritardi ecc e prelievi e pagamenti gratuiti in tutto il mondo.

| Tipo Carta | Carta di debito |

| Emittente | N26 Bank |

| Circuito | MasterCard |

| Canone annuale | € 0 |

| Costo invio carta | € 10 |

| Commissione prelievi in dollari | 1,7% dell’importo prelevato |

| Commissione pagamenti in dollari | € 0 |

| Tasso di cambio | Mastercard |

| Plus | assicurazione viaggio e prelievi gratis con versione You |

| Sito ufficiale | https://n26.com/it-it/ |

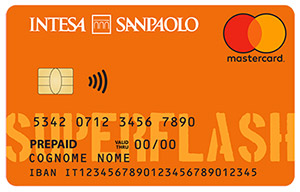

Intesa Superflash

Potete ricaricarla dagli sportelli bancomat ATM, tramite app o anche in tabaccheria. Le commissioni per ogni ricarica sono massimo di 1€.

Come potete notare i costi sono elevati se confrontati con le altre carte che vi ho illustrato prima.

| Tipo Carta | Carta prepagata con IBAN |

| Emittente | Intesa Sanpaolo |

| Circuito | MasterCard |

| Canone annuale | € 26,90 |

| Costo invio carta | € 0 |

| Commissione prelievi in dollari | 5€ a prelievo + 2% dell’importo prelevato |

| Commissione pagamenti in dollari | 2% sull’importo pagato |

| Tasso di cambio | Mastercard |

| Plus | non legata a conto corrente |

| Sito ufficiale | https://www.intesasanpaolo.com/carta-superflash/ |

Postepay evolution

Anche in questo caso devo dire che non conviene particolarmente per gli acquisti all’estero, anche se la PostePay Evolution funziona quasi dappertutto a New York e negli Stati Uniti, con le considerazioni fatte a inizio articolo sulle carte di debito e prepagate.

Per i tanti italiani che possiedono già questo tipo di carta quindi, nella maggior parte dei casi andrà bene, anche se non abbiamo la sicurezza offerta da una carta di credito vera e propria. Inoltre le commissioni soprattutto sono piuttosto alte, vi consiglierei di orientarvi su altre soluzioni come Revolut, Wise o carta YOU.

| Tipo Carta | Carta prepagata con IBAN |

| Emittente | Poste Italiane |

| Circuito | MasterCard |

| Canone annuale | € 12 |

| Costo invio carta | € 5 |

| Commissione prelievi in dollari | 5€ a prelievo + 1,10% dell’importo prelevato |

| Commissione pagamenti in dollari | 1,10% sull’importo pagato |

| Tasso di cambio | Mastercard |

| Plus | non legata a conto corrente |

| Sito ufficiale | https://postepay.poste.it/postepay-evolution/ |

I prodotti sono recensiti sulla base di oggettive convenienze rapportate ad un viaggio a New York, tema portante di questo sito.

E’ assolutamente necessario attenersi esclusivamente alle informazioni riportate sul sito ufficiale di ciascun prodotto, per termini e condizioni, che potrebbero anche variare inavvertitamente rispetto a quanto riportato in questa pagina.

Newyorkfacile.it percepisce una commissione qualora venga richiesto uno dei prodotti riportati in questa pagina, secondo il modello di affiliazione.

Newyorkfacile.it non incita in alcun modo l’acquisto non ponderato, invitandovi a considerare attentamente ogni proposta e valutarla secondo la propria condizione specifica.

I prodotti/servizi proposti in questa pagina NON costituiscono proiezione, promessa o garanzia di guadagno.——-

Newyorkfacile.it has no direct relationship with the credit institutions reviewed on this page.

The products are reviewed on the basis of objective convenience compared to a trip to New York, the main theme of this site.

It is absolutely necessary to adhere exclusively to the informations reported on the official website of each product , for terms and conditions, which may vary from what is reported on this page.

Newyorkfacile.it receives a commission if one of the products is requested from this page, according to the affiliation business model.

Newyorkfacile.it DOES NOT not in any way mention the unweighted purchase, inviting you to consider each proposal and evaluate it according to your specific condition.

The products / services offered on this page DO NOT get projection, promise or earnings guarantee.

Quando e come usare la carta di credito negli USA?

Nell’epoca dei pagamenti elettronici, la carta di credito o debito è uno strumento davvero importante quando si organizza una vacanza a New York e negli Stati Uniti, sia nella fase di programmazione prima di partire quando ci sono alcuni servizi da acquistare e prenotare, sia durante la vacanza, soprattutto in una metropoli dove con la carta di credito si può pagare davvero tutto, anche un caffè.

Negli Stati Uniti è anzi più raro veder qualcuno pagare in contanti.

Per aiutarvi nella scelta della carta di credito migliore per New York, penso sia utile passare in rassegna le occasioni in cui dovrete utilizzarla, sia prima che dopo la partenza.

Prima di partire per New York, durante la fase di organizzazione del viaggio e relative prenotazioni, sono davvero tanti i momenti in cui possedere una carta di credito o di debito vi semplifica la vita, ed anzi è proprio qualcosa di essenziale da avere.

Vi elenco i contesti principali della fase di organizzazione di un viaggio a New York e Stati Uniti dove è essenziale possedere una carta abilitata per i pagamenti online, giusto per avere una panoramica e comprenderne l’importanza.

- Acquisto del volo aereo

La maggior parte dei portali online dove acquistare i biglietti aerei per New York accetta pagamenti esclusivamente con carta. Senza, saremo costretti a rivolgerci ad agenzie viaggio che ricaricano commissioni importanti, e ci limitano anche le possibilità di scelta. - Prenotazione dell’alloggio

Anche in questo caso i principali portali di prenotazione di hotel e appartamenti (compresi i migliori che suggerisco nelle pagine di questo sito) basano il tutto sulla carta di credito o debito. Sia le offerte che prevedono il pagamento anticipato di tutto l’importo (in genere a fronte di sconti sul totale), sia le prenotazioni con cancellazione gratuita e/o con pagamento in loco, che vogliono una carta di credito a garanzia della prenotazione. - Pagamento della quota per l’Autorizzazione ESTA

Documento fondamentale per poter entrare negli Stati Uniti, si richiede e ottiene via web con pagamento online, esclusivamente con carta elettronica. - Acquisto dei pass turistici

Il Pass turistico per le attrazioni di New York (e vale anche per le altre città degli USA) è uno strumento molto importante, quasi sempre consigliabile e conveniente, per risparmiare nelle visite a musei, attrazioni, tour, ecc. L’acquisto online prevede il pagamento solo con carta. In alternativa può essere acquistato in loco con altri metodi, ma questo complica molto la vacanza, e non dà diritto agli sconti e offerte riservate a chi acquista online. Molto meglio partire con tutto il necessario già in tasca. - Acquisto di biglietti per attrazioni e tour organizzati

Sia che abbiate o meno il pass turistico, nasce la necessità di acquistare online alcuni biglietti per attrazioni o tour/escursioni (ad es. la visita alle Cascate del Niagara) non comprese nel pass che avete scelto. Anche in questo caso, solo pagamento elettronico. - Acquisto assicurazione sanitaria e di viaggio

Altro elemento molto importante per una vacanza serena e al riparo da ogni imprevisto. L’assicurazione sanitaria per New York si acquista online prima di partire, e si paga esclusivamente con carta di credito.

Mi raccomando, non dimenticatevi di considerare questo importante aspetto nella pianificazione del vostro viaggio a New York o in generale negli Stati Uniti d’America.

New York è la città dei pagamenti elettronici!

Potete pagare praticamente ogni cosa con la vostra carta di credito, una comodità davvero unica in confronto al dover girare solamente con dollari contanti, e soprattutto con un grado di sicurezza maggiore!

Ricordate che i contanti vanno comunque prelevati, o cambiati preventivamente prima di partire, ma non si sa mai di quanti soldi si ha bisogno. Il rischio è che restino dollari in tasca a fine vacanza, da dover ricambiare in euro.

Se consideriamo i costi di commissione delle banche o dei money changer, ci perdiamo di gran lunga (i circuiti delle carte di credito hanno commissioni molto più basse in confronto)!

Come pagare a New York?

Come in ogni altra grande metropoli americana, a New York potete pagare (quasi) tutto con carta di debito o credito. Dai mezzi pubblici ai pranzi e cene al ristorante, dal caffè da Starbucks all’ingresso al museo, dal taxi allo shopping nei negozi: sarà raro veder qualcuno pagare in contanti.

Sto prima a dirvi cosa non pagate con la carta, motivo per il quale ha comunque senso a mio avviso prelevare qualche dollaro (poca cosa) una volta arrivati a New York, per avere la massima flessibilità di acquisto e un’esperienza turistica completa.

Potete prelevare in qualsiasi sportello bancomat ATM che supporta i circuiti Visa o Visa Electron / Mastercard o Maestro, per avere dollari spiccioli in tasca per qualche souvenir, bibita, artista di strada, un hot-dog dal carrettino ambulante o cose di questo tipo, più che altro per pagarli al volo e per vivere l’esperienza di interagire con il denaro in un paese straniero (fa parte anche questo delle bellezze di un viaggio).

Per approfondire il tema del cambio euro-dollaro, e come usare i contanti in vacanza a New York, leggete l’articolo dedicato a dove cambiare euro in dollari per il viaggio a New York.

Pagare quasi tutto con la carta a New York è conveniente anche per il turista. In genere le commissioni sui pagamenti elettronici in dollari sono molto più basse rispetto al prelievo di contanti o al cambio valuta. Inoltre, si evita di dover costantemente maneggiare monete e banconote straniere a cui non siamo abituati, con il rischio di sbagliare, oppure di ritrovarsi a fine vacanza con molti dollari in tasca da dover ri-cambiare in euro (pagando ulteriori commissioni).

ATTENZIONE! Ricordatevi di pagare SEMPRE nella valuta locale. Ciò significa che vi capiterà di dover selezionare al momento del pagamento se volete l’addebito in EUR o in USD. Selezionate USD, in questo modo siete certi che la transazione avverrà con i costi e commissioni previsti dalla vostra carta.

Se invece selezionate EUR, o dite che preferite l’addebito in EUR, sarà l’esercente ad applicare la conversione di valuta, una cosa chiamata DCC, con commissioni alte o cambi svantaggiosi e non sarà mai conveniente per voi.

Vantaggi di avere una carta di credito a New York

Oltre a poter prenotare e pagare con facilità, che sono le operazioni essenziali di cui avete bisogno, ci sono anche altri vantaggi nell’avere una carta di credito a New York durante la vacanza. Vediamo i principali.

- Molti hotel richiedono una “strisciata” di carta di credito a garanzia del vostro soggiorno, appena arrivate. In questo caso diventa una necessità averla. Vi consiglio anzi di chiedere al vostro hotel se di prassi lo fanno, perché vi potrebbero bloccare un importo fino al termine del vostro soggiorno e rappresentare una spesa non prevista che limita la disponibilità del vostro plafond. Se avete un plafond di carta limitato, considerate questa evenienza da subito.

- Un’altra comodità della carta è di avere tutte le spese tracciate con importo, data, ora ed esercente, molto utile per ricostruire poi quanto speso durante la vacanza dall’app del cellulare o da pc, consultando l’estratto conto e senza dover conservare scontrini e ricevute. E’ una garanzia in più di avvenuto pagamento, per qualsiasi contestazione dovesse mai presentarsi.

- Viaggiare con molti contanti è sempre rischioso. New York non è una città pericolosa, ma dove c’è una forte concentrazione di turisti è normale che ci sia anche qualche furto. Con la carta di credito siete più tranquilli, se vi succede qualcosa la bloccate rapidamente e ormai siete tutelati anche nel caso in cui il ladro abbia già fatto qualche spesa. I circuiti principali provvedono a risarcirvi gli importi non autorizzati!

- Con la carta di credito negli Stati Uniti ci pagate tutto, anche la mancia. Al ristorante vi portano un primo scontrino dopo aver strisciato la carta, con lo spazio dove indicare la mancia che intendete lasciare. Scrivete l’importo, firmate e consegnate al cameriere. Stessa cosa per la corsa in taxi o per un drink al bar.

Domande frequenti sulla carte di credito per New York (FAQ)

Se state ad esempio pagando al ristorante o per altri servizi in cui è d’uso lasciare la mancia, la carta viene pre-autorizzata e poi sarà scalato l’importo comprensivo della mancia che indicherete nella ricevuta.

Spero che il contenuto che hai appena letto ti sia stato utile. Organizzare un viaggio a New York può sembrare un'impresa, ma con i giusti consigli diventa un'avventura meravigliosa.

Sono Lory, l'autrice di NewYorkFacile.it.

Ogni mio consiglio è frutto di esperienze personali e continue ricerche, con un preciso obiettivo: darti gli strumenti più onesti e pratici per organizzare al meglio il TUO viaggio a New York City.

Semplicemente, la tua amica che c'è già stata ❤️

Lascia un commento